こんにちは、管理人のデュークです。

今回の記事は、

つみたてNISAの節税効果を計算する

です。

今回の記事を読む事で、

つみたてNISAを投資枠を全て使い切った場合に、どれだけの節税効果があるのか

を知る事ができます。

つみたてNISA関連の記事で目にする、

積み立て投資を始めて20年間まで(制度存続期間は2042年12月末まで)の投資額と期待リターンと節税効果はいくら、

という記述に違和感があったので、自分で制度を調べ直して計算をしました。

結果として、

つみたてNISAの本当の節税効果は、20年後のリターンではなく、40年後の非課税枠の完了時の節税効果を見なければならない

という結論に至りました。

詳細計算は本編に記載します。

つみたてNISAとは

金融庁が認めた優良な投資信託を積み立てて購入し続ける事を条件として、1年に40万円までの商品の運用益に課税されない制度です。

通常は購入額と売却額の差額、譲渡益には20.315%の税金が掛かります。

この税金を非課税にしてもらえる制度です。

この非課税枠が20年間分あり、最大で

40万円×20年 →800万円の非課税枠となります。

節税効果の計算

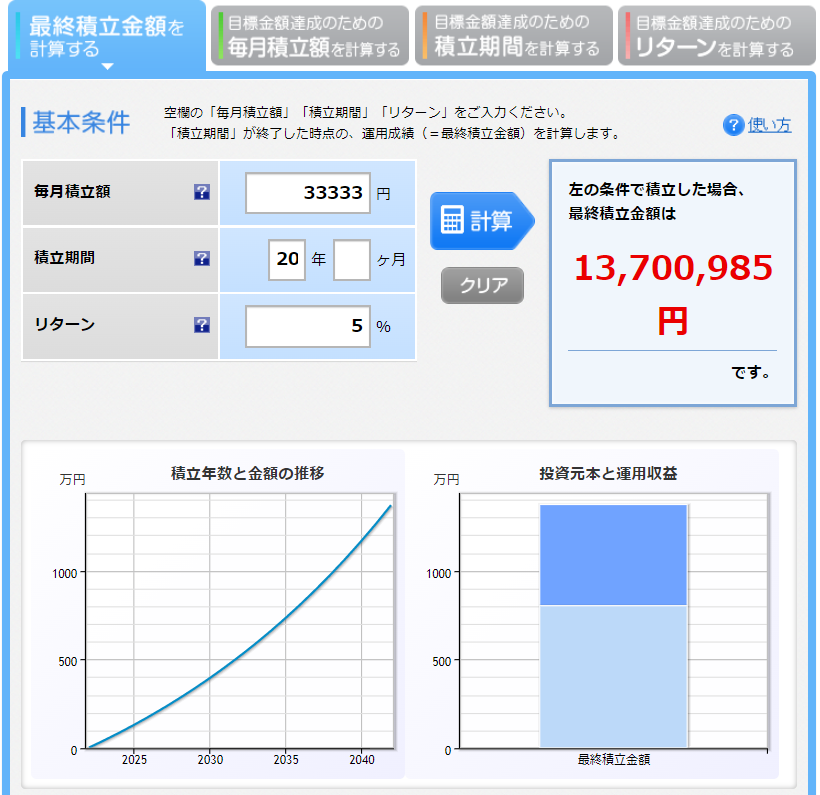

この記事を書こうと思った理由ですが、つみたてNISAの説明では下のようなグラフをよく見ます。

<以下、簡略化の為に税金は20%で計算します>

毎月33333円 (年間40万円) を20年間積み立てて、年利5%で運用できれば、

積み立て元本約800万円、利益は約570万円、

節税効果; 570 × 0.2 = 114万円

という計算です。

しかし、つみたてNISAの全ての節税効果を計算するなら、全ての非課税口座枠の期間終了までを積算する必要があると思いました。

上の計算では20年経過時点での残高となります。

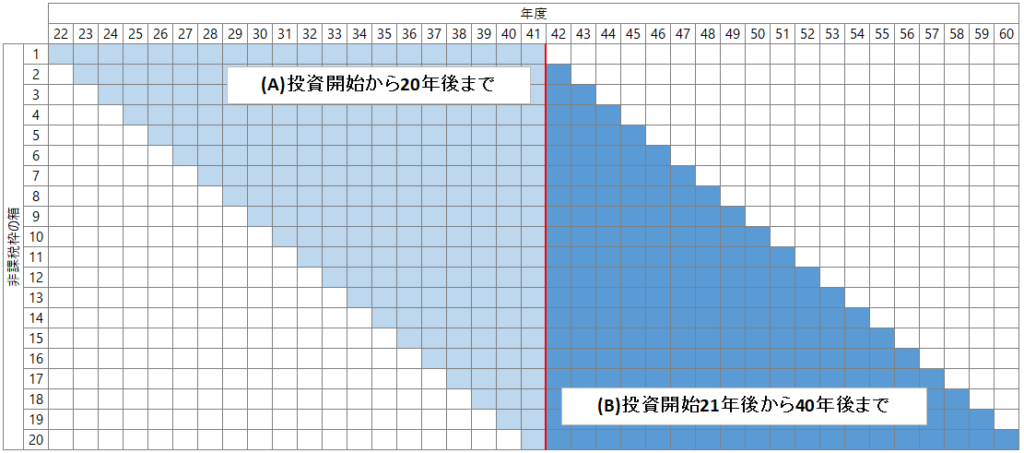

→下図の(A)の領域のみ

節税効果を計算するなら、投資開始から40年経過後の全ての出金 (もしくは特定口座への移管) まで、つまり全ての非課税口座枠の期間終了までを積算した方がより節税効果を理解できると思いました。

→下図の(A)と(B)を合わせた領域

今から20年後に入金した非課税枠は40年後まで運用可能となると、

20年の非課税の箱 × 20個

と考える必要があるのではないかと思います。

そうすると、

20年の非課税の箱

年間40万円の積み立て、年利5%、20年間の運用

→ 106.1万円 (リターン中央値)

利益;66.1万円

20年の非課税の箱×20個

106.1万円 × 20 = 2122万円

元本; 800万円

利益; 1322万円

節税効果; 1322 × 0.2 = 264.4万円

20年経過時点での節税額は114万円となっていましたが、運用期間40年の長期戦と考えると、非課税枠を全て使った40年経過時点の節税額は264.4万円となります。

このつみたてNISA、もし夫婦2人で同様の運用をすれば、期待リターン中央値は2644万円、総合口座と比較した時の節税額は528.8万円となります。

生涯でこれだけの金額を税金として払うのと、税金を免除されて手元に残しておけるのとでは、とても大きな差になりますね。

このような計算をしてみると、コツコツと原資を積み立てる、そして非課税枠を使い切るという事がとても大切であると感じます。

株の譲渡所得の税率増加の気配がする昨今ですが、このように非課税枠を使い切るというのは私のようなマス層の人間には大切な事であると思います。

非課税枠に入金が完了した21年目以降の行動

21年目以降は、1年目に閉じた非課税の箱を開けていく作業があります。

上で計算した内容では価格は一直線に上昇していきますが、実際には価格は上下変動します。

20年後には価格が上がっている事も、下がっている事も、両方ありえます。

箱を開ける時期に株価暴落に見舞われた状況などでは、過去の暴落の水準であればざっくり元本の60%下落くらいになる可能性もあります。

ただ、20個を箱を開けて足し合わせると、期待リターンになっている計算です。

毎年一定のリターンがあると想定せず、つみたてNISAの分は余暇費などで見込んでおく、歴史的に見て株価暴落から株価が戻る4年くらいを乗り切る現金を持ち合わせておく、などで対策はできると思います。

まとめ

40年という長期戦になりますが、こうして非課税枠を使い切る事で200万円を超える節税にもなりえるという事が分かりました。

投資は時間が最大の武器になるという理由がよく分かる計算結果になります。

使える制度はしっかりと活用して、資産形成に役立てたいですね。

今回は以上となります。

ありがとうございました。